Phần 1. Thuế Thu Nhập Cá nhân (TNCN) và cách tính thuế TNCN phải nộp

1. Khi nào tính thuế theo mức 10%, khi nào tính theo lũy tiến?

Theo Thông tư 111/2013/TT-BTC:

– Khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân đối với: Tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động Ký hợp đồng lao động dưới 3 tháng có tổng mức trả thu nhập từ 2 triệu đồng/lần trở lên.

– Khấu trừ thuế theo biểu thuế lũy tiến đối với: Tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú ký hợp đồng lao động Thu nhập từ tiền lương, tiền công khi quyết toán thuế TNCN cuối năm

2. Mốc thu nhập bao nhiêu mới không phải đóng thêm tiền thuế vượt 10%?

*Đối với thu nhập từ tiền lương, tiền công:

Thu nhập để tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ (bản thân, người phụ thuộc, bảo hiểm…)

3. Thuế nộp thừa từ năm 2021 có còn nhận được không?

Cá nhân có số thuế nộp thừa có thể được nhận lại sau khi cá nhân làm đề nghị hoàn thuế TNCN của năm 2021 và các năm trước (nếu có).

Bạn có thể xem số tiền phải nộp ở App Etax mobile, hoặc vào trang web https://canhan.gdt.gov.vn/

4. Biểu thuế TNCN mới nhất năm 2024

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Phần 2. Hiểu về các khoản giảm trừ khi tính thuế TNCN

5. Nếu anh/chị/em ruột của em đã đăng ký bố mẹ làm người phụ thuộc thì em có được đăng ký nữa không ạ?

Mục c.2.4 Điều 9 Thông tư 111/2013/TT-BTC:

Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

6. Có đăng ký người phụ thuộc cho em trai được không?

Để đăng ký người phụ thuộc cho em trai, thì em trai phải là người không nơi nương tựa và được người nộp thuế trực tiếp nuôi dưỡng, đáp ứng các điều kiện tại điểm đ khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

đ.1) Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau:

đ.1.1) Bị khuyết tật, không có khả năng lao động.

đ.1.2) Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

đ.2) Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

e) Người khuyết tật, không có khả năng lao động theo hướng dẫn tại tiết đ.1.1, điểm đ, khoản 1, Điều này là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động.

Hiện pháp luật không giới hạn số người phụ thuộc, chỉ cần đáp ứng điều kiện như luật quy định.

Phần 3. Thời hạn quyết toán, kê khai, nộp thuế, chứng từ Thuế TNCN

7. Chứng từ quyết toán thuế TNCN gồm những gì?

Tập hợp tất cả chứng từ khấu trừ thuế TNCN từ các tổ chức đã chi trả thu nhập trong năm. Căn cứ vào đó bạn tổng hợp thu nhập chịu thuế, số thuế đã khấu trừ để làm quyết toán thuế TNCN.

8. Mình làm công ty mà công ty không chịu xuất chứng từ khấu trừ thuế thì phải làm thế nào, tôi có kiện công ty đó được không?

Theo khoản 2 Điều 25 Thông tư 111/2013/TT-BTC, có quy định về việc cấp chứng từ khấu trừ thuế TNCN như sau: Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Nếu Công ty không xuất chứng từ khấu trừ thuế cho bạn (Trong trường hợp bạn không ủy quyền quyết toán thuế) là vi phạm quy định PL và bạn có quyền kiện công ty.

9. Trường hợp có 2 mã số thuế, sao cơ quan thuế lại hướng dẫn huỷ 1 mã đi?

Điểm b khoản 3 Điều 30 Luật Quản lý thuế 2019, Mỗi cá nhân sẽ chỉ có 01 mã số thuế duy nhất trong suốt cuộc đời. Trong trường hợp cá nhân có 2 mã số thuế thì phải chấm dứt hiệu lực mã số thuế được cấp sau và chỉ sử dụng mã số thuế được cấp đầu tiên.

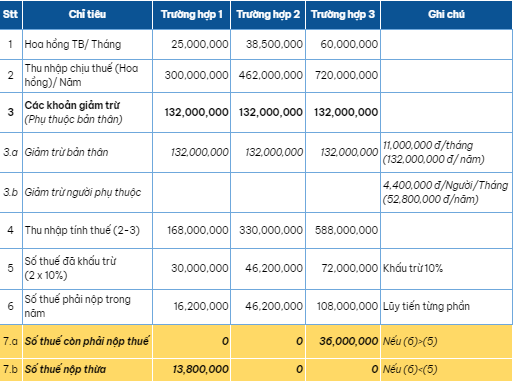

10. Ví dụ về bảng tính thuế TNCN

- Lưu ngay Bộ tài liệu +10 câu hỏi thường gặp về Thuế TNCN từ Chuyên gia Omeez tại đây